- Налогообложение немецких компаний

- НДС (VAT) для немецких компаний

- Налог на прибыль для немецких компаний

- Налог на прирост капитала для немецких компаний

- Налогообложение немецких физических лиц

- Классификация лиц без семьи и детей

- Не облагаемый минимум для первого класса

- Классификация неполных семей в налоговой системе Германии

- Не облагаемый минимум для второго класса

- Классификация полных семей

Налоговая система Германии является одной из самых сложных и детально проработанных в Европе. Система предусматривает различные виды налогообложения для как физических, так и юридических лиц. Одним из основных налогов, которые взимаются в Германии, является налог на добавленную стоимость (VAT). Этот налог взимается с продажи товаров и услуг и является основным источником доходов для государственного бюджета.

Важным элементом налоговой системы Германии является налог на прибыль, который облагает доходы немецких компаний. Размер налога на прибыль зависит от того, какие расходы учитываются и какой процент налогов имеет место при расчете. Кроме того, существует налог на прирост капитала, который облагает доходы от продажи недвижимости или других ценных бумаг.

Налоговые соглашения Германии с другими странами также играют важную роль в налогообложении. Они позволяют избежать двойного обложения и устанавливают правила для распределения налогового бремени между различными странами. Эти соглашения определяют, какие доходы облагаются налогом в Германии и какие — в других странах.

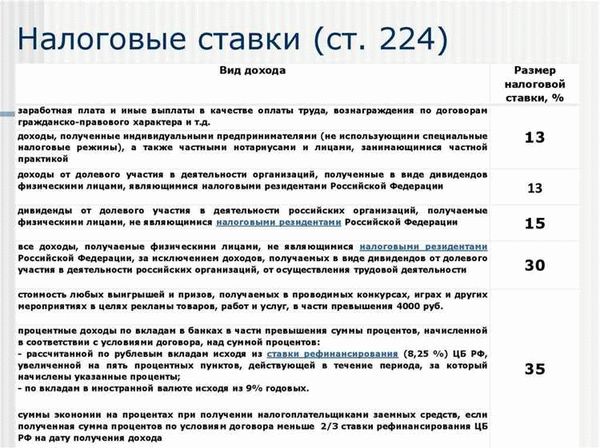

Не менее важным элементом системы налогообложения в Германии является подоходный налог. Облагается доходы физических лиц и рассчитывается с учетом различных факторов, таких как семейное положение и наличие детей. Налоговая система предусматривает три класса подоходного налога, в зависимости от семейной ситуации. Необходимые расчеты делаются исходя из общего дохода и применяемого не облагаемого минимума для каждого класса.

Также стоит отметить важность электронной карты подоходного налога (ELStAM). Она содержит информацию о доходе и удерживаемых налогах для каждого работника. Карта ELStAM упрощает процесс учета налогов и позволяет работнику получать более точные данные о своем доходе и уплаченных налогах.

Налогообложение немецких компаний

При налогообложении немецких компаний учитывается их прибыль с учетом всех доходов и расходов. Основной налог на прибыль в Германии составляет 15%, но в зависимости от соглашений о двойном налогообложении с другими странами, ставки могут быть различными. Налоговые соглашения позволяют избежать двойного налогообложения, учитывая налоги, уплаченные в других странах.

Сотрудники немецких компаний также облагаются налогами с заработной платы. Налоговый учёт суммы налога на заработную плату в Германии осуществляется с помощью электронной карты подоходного налога (ELStAM). Идентификационный номер налогоплательщика выступает в качестве идентификатора, а также содержит информацию о налоговом классе и не облагаемом минимуме.

Налог на прирост капитала также применяется в Германии и рассчитывается исходя из полученных выгод при продаже недвижимости, хозяйственных и других активов. Ставка налога на прирост капитала может быть различной в зависимости от типа активов и срока владения ими.

Для налогообложения немецких компаний и физических лиц применяется система VAT (налог на добавленную стоимость), который облагает продукты и услуги, исходя из стоимости добавленной ими при каждом этапе производства и реализации. Величина ставки VAT может быть различной в зависимости от категории продуктов и услуг.

В целом, налоговая система в Германии обеспечивает эффективное и справедливое налогообложение компаний и физических лиц, с учетом различных категорий налогоплательщиков и соглашений о двойном налогообложении с другими странами.

НДС (VAT) для немецких компаний

НДС, или налог на добавленную стоимость, является одним из важнейших налоговых обязательств немецких компаний. Он является налогом на потребление, который начисляется с учетом стоимости товаров или услуг, исключая налоговую базу, вычитая удержанный налогом НДС.

Для немецких компаний, у которых доходы превышают определенную сумму, обязательно уплачивать НДС. В настоящее время ставка НДС составляет 19%, но есть и уменьшенная ставка в размере 7% для некоторых товаров или услуг, таких как продукты питания, книги и журналы.

В рамках налоговой системы НДС не является затратой для компаний, так как они на самом деле выступают как налоговые сборщики от своих клиентов. Компании вычитают удержанный налог НДС от своей общей суммы налога НДС, оплачиваемого своими клиентами.

Компании также могут получить право на возврат НДС, уплаченного ими за товары или услуги, которые они используют для своего собственного использования или производства товаров и услуг, которые облагаются НДС. Это позволяет компаниям снизить свои издержки и повысить свою прибыль.

Организации, осуществляющие некоммерческую, общественную или промышленно-производственную деятельность, могут быть освобождены от уплаты НДС при определенных условиях. Это может быть присвоенный им номер идентификационного налогоплательщика (ИНН) или учетный номер налогоплательщика (УНН) для проведения НДС, а также предоставление подтверждения своего статуса.

Компании также имеют возможность учесть НДС на определенные расходы, которые они осуществляют в течение своей деятельности, такие как покупка оборудования или автомобилей, аренда недвижимости или офисного помещения. Учтенный НДС может быть вычтен из налогооблагаемой базы для определения налогооблагаемой прибыли компании.

Организации также могут удерживать НДС, оказывая определенные услуги или предоставляя определенные товары, такие как услуги в области развлечений, спорта или обуви, наследство или транспортные услуги. В этих случаях клиентам будет начислен соответствующий НДС, а компания будет обязана удержать эти средства и перечислить их в государственную казну.

Налог на прибыль для немецких компаний

В Германии налог на прибыль является основным налогом, который облагает прибыль немецких компаний. Установленный налоговым законодательством нормативный налоговый уровень составляет 15% от прибыли компании. Однако, существуют условия и исключения, которые могут повлиять на итоговую сумму налога.

Для рассчета налога на прибыль применяется метод учета себестоимости. Компании обязаны представить годовую финансовую отчетность, которая включает информацию о доходах и расходах. Прибыль рассчитывается путем вычета всех расходов, включая зарплаты сотрудников, аренду помещений, расходы на закупку сырья и другие хозяйственные издержки.

Заработный налог, удерживаемый у сотрудника каждый месяц, также учитывается при расчете налога на прибыль компании. Эти суммы включаются в общую прибыль и учитываются при определении общей суммы налога.

Идентификационный номер налогоплательщика (Steuernummer) выступает важным элементом при заполнении налоговых записей. Он является уникальным номером, присвоенным каждой компании налоговыми органами Германии. Этот номер используется для идентификации компании во всех налоговых документах и записях, связанных с уплатой налогов.

Важной составляющей налоговой системы Германии является также налоговая отчетность. Компании обязаны представить годовую налоговую декларацию, в которой указывается сумма прибыли с учетом всех расходов и затрат. Отчетность обязана быть подписанной и заверенной налоговым представителем компании.

Налог на прибыль может быть подвергнут корректировке в соответствии с налоговыми соглашениями между Германией и другими странами. В рамках этих соглашений может быть предусмотрена возможность исключить или уменьшить налогообложение некоторых видов доходов, полученных от источников за пределами Германии.

В целом, налог на прибыль является важным фактором для немецких компаний, определяющим финансовую стабильность и устойчивость хозяйственной деятельности. Правильный учет и своевременная передача налоговых платежей позволяют компаниям соблюдать законодательные нормы и поддерживать хорошие отношения социальной службы и налоговых органов.

Налог на прирост капитала для немецких компаний

Налог на прирост капитала в Германии взимается с доходов от продажи акций, недвижимости и других активов, полученных немецкими компаниями. Этот налог является частью общественного налога и удерживается источником дохода перед выплатой дивидендов или продажей активов.

Налог на прирост капитала обусловлен международными соглашениями и устройством налогообложения в Германии. Он рассчитывается с учетом данных о приросте стоимости активов и уровне налоговых ставок. Налоговые ставки на прирост капитала варьируются в зависимости от типа активов и времени их владения.

В случае продажи акций налоги на прирост капитала удерживаются работодателем и уплачиваются ежемесячно с учетом данными из электронной карты подоходного налога (ELStAM). Эта карта содержит информацию о налоговых обязательствах и личных данных налогоплательщика.

Сумма налога на прирост капитала зависит от доли участия в компании и срока владения активами. Так, прирост стоимости недвижимости обычно облагается налогом на недвижимость, а прирост стоимости акций облагается налогом на доходы с капиталовложений.

Обувь, продукты питания, развлечения и другие расходы, не относящиеся к приросту капитала, обычно не учитываются при расчете налога на прирост капитала для немецких компаний.

Налог на прирост капитала является важной составляющей налоговой системы Германии и способствует сбору средств на общественные нужды и развитие страны. Данные о налогах на прирост капитала хранятся в специальных записях и учетных системах, чтобы обеспечить прозрачность и точность расчетов.

Налогообложение немецких физических лиц

Налогообложение немецких физических лиц основывается на источнике дохода, причем налоги учитываются в зависимости от типа получаемого дохода. Например, доходы от заработной платы, продажи товаров или оказания услуг подлежат обложению налогом.

Основой для исчисления налога на доходы является учетная база, которая включает в себя все доходы, полученные физическим лицом в течение года. Это могут быть зарплаты, выплаты по договорам подряда или авторские вознаграждения. Также учитываются доходы от продажи недвижимости, акций или других имущественных прав.

Для определения размера налога используются различные налоговые классы, которые учитывают семейное положение и количество детей у налогоплательщика. Например, есть налоговый класс для лиц без семьи и детей, для неполных семей и полных семей. В зависимости от налогового класса, устанавливается необлагаемый минимум, который вычитается из общего дохода для исчисления налогов.

Ежемесячно информация о заработной плате и налоговых классах передается налоговой службе посредством электронной карты подоходного налога (ELStAM). Это значительно упрощает учет и обработку налоговых выплат.

Также стоит учесть, что налог облагается не только доходы от работы, но и от других источников, таких как продажа акций или недвижимости. Налогообложение товаров и услуг в Германии осуществляется по системе НДС (VAT), которая взимается с покупателей на этапе их покупки.

Для физических лиц в Германии также есть вычеты и льготы на определенные виды расходов, такие как расходы на образование, медицинские услуги, аренду жилья и другие. Одежда, обувь и уход за детьми также могут быть учтены при подсчете налога.

Классификация лиц без семьи и детей

В системе налогообложения Германии существует классификация лиц без семьи и детей, которая учитывает их доходы и освобождает их от определенных налоговых обязательств.

1. Налоги на прибыль: Лица без семьи и детей в Германии облагаются налогом на прибыль в зависимости от своего дохода. Налоговые ставки варьируются в зависимости от уровня доходов и класса лица.

2. Налоговый учет: Лица без семьи и детей обязаны вести налоговый учет своих доходов и расходов. Это включает в себя учет получаемых доходов, таких как заработная плата и доходы от недвижимости, а также расходы на образование, здравоохранение и другие.

3. Международные налоговые соглашения: Германия имеет международные налоговые соглашения с определенными странами, которые позволяют гражданам этих стран уменьшить свои налоговые обязательства в Германии.

4. Освобождение от налоговых выплат: Лица без семьи и детей имеют право на определенные освобождения от налоговых выплат. Например, они могут иметь право на учет операций с недвижимостью или наследством в своей декларации о доходах.

5. Электронная карта подоходного налога (ELStAM): Лица без семьи и детей обязаны иметь электронную карту подоходного налога (ELStAM), которая содержит информацию о налоговых ставках и учете доходов.

В целом, классификация лиц без семьи и детей в Германии учитывает их доходы, налоговые и финансовые обязательства, а также предоставляет им возможность уменьшить свои налоговые выплаты и получить определенные налоговые льготы.

Не облагаемый минимум для первого класса

В Германии налогообложение физических лиц осуществляется на основе электронной карты подоходного налога (ELStAM), которая содержит информацию о доходе и налоговых вычетах каждого налогоплательщика. Для определения не облагаемого минимума в зависимости от семейного положения применяются различные классы.

В первом классе находятся лица, не имеющие семьи и детей. Не облагаемый минимум для этого класса составляет 8130€. Это значит, что налоговые вычеты в размере не более 8130€ не удерживаются с зарплаты такого налогоплательщика. Таким образом, он может получить на руки весь свой доход без удержания налоговых платежей.

Не облагаемый минимум применяется при исчислении налога на прибыль и на прирост капитала. Он представляет собой сумму, до которой не начисляется налоговая ставка. Например, если сумма дохода налогоплательщика находится в пределах не облагаемого минимума, он не уплачивает налоговое обязательство на эту сумму.

Не облагаемый минимум в Германии также может применяться для хозяйственных целей. Некоторые хозяйственные устройства, такие как одежда, спортивный инвентарь, автомобиль и другие, могут быть освобождены от налоговой обязанности, если их стоимость не превышает необлагаемый минимум.

Также в рамках не облагаемого минимума можно получать подарки налогового характера. Если стоимость подарка не превышает необлагаемый минимум, то налоговые платежи с него не удерживаются.

Идентификационный номер налогоплательщика (IdNr) используется для определения налогового режима и расчета необлагаемого минимума. Каждый сотрудник, который получает заработную плату в Германии, должен иметь такой номер. Он присваивается налоговыми органами и используется при расчете налоговых платежей на основе электронной карты подоходного налога.

Необлагаемый минимум для первого класса является важным элементом налоговой системы Германии. Он позволяет лицам, не имеющим семьи и детей, распоряжаться своим доходом без удержания налоговых платежей до определенной суммы.

Классификация неполных семей в налоговой системе Германии

В налоговой системе Германии существует классификация неполных семей, которая учитывает различные ситуации и потребности семейных пар, включая одиночных родителей. В зависимости от состава семьи и дохода, применяется разный подход к расчету налогового облагаемого минимума.

Классификация неполных семей основана на трех классах:

- Первый класс: включает лиц, не имеющих семьи и детей. В данном случае, не облагаемый минимум для первого класса составляет 8130€ в год. Этот класс выгоден для тех, кто не имеет семьи и платит налоги только со своего личного дохода.

- Второй класс: охватывает неполные семьи — отцов и матерей-одиночек. В этом случае, не облагаемый минимум повышается до 9132€ в год. Это позволяет учесть дополнительные расходы, связанные с воспитанием ребенка, и снизить налогооблагаемую базу.

- Третий класс: относится к полным семьям. В данном случае считается общий доход каждого супруга и удвоенный минимум (16008€) вычитается из общего дохода семьи. Это выгодно для исчисления налога на доходы в Германии, если один из супругов имеет низкий доход или вовсе не работает. Таким образом, этот класс позволяет семьям с одним зарабатывающим супругом снизить налогооблагаемую базу.

Важно отметить, что налоговые классы могут варьироваться в зависимости от ситуации семьи и дохода. Правильный выбор налогового класса может существенно влиять на сумму налоговой платы, которую семья должна будет уплачивать в Германии. Поэтому, перед выбором налогового класса, рекомендуется обратиться к соответствующим налоговым службам или специалистам, чтобы получить консультацию и рекомендации относительно наиболее выгодного варианта.

Не облагаемый минимум для второго класса

Второй класс налогообложения в Германии применяется для неполных семей — отцов и матерей-одиночек. Для этого класса установлен повышенный не облагаемый минимум, который составляет 9132€.

Не облагаемый минимум – это сумма дохода, до которой налог не начисляется. Это означает, что если доход налогоплательщика не превышает 9132€ в год, он не должен платить налог на доходы в Германии.

Однако, если доход налогоплательщика превышает эту сумму, налог начисляется с базы, которая определяется как разница между доходом и не облагаемым минимумом. Налоговая ставка зависит от различных факторов, таких как общий доход и семейное положение.

Помимо не облагаемого минимума, существуют также различные налоговые льготы для второго класса налогообложения. Например, отдельные выплаты, которые осуществляются на устройстве и относятся к плате за детский сад, обучение, приобретение одежды и обуви, а также расходы на приобретение товаров и услуг, связанных с рождением ребенка.

Классификация полных семей

В налоговой системе Германии полные семьи, состоящие из обоих супругов и их детей, классифицируются как третий класс налогообложения. В данном случае, сумма необлагаемого минимума не рассчитывается для каждого супруга отдельно, а удвоенный минимум вычитается из общего дохода семьи при учете налогов на доходы.

Эта система налогообложения выгодна для полных семей, особенно если один из супругов зарабатывает мало или вовсе не работает. Удвоенный минимум, который составляет 16008€, позволяет семье иметь больше свободных денег и эффективнее управлять своим бюджетом.

Доходы полной семьи могут включать зарплату, получаемую обоими супругами, а также другие источники дохода, такие как доходы от долей в предприятиях или доходы от сдачи в аренду недвижимости. При исчислении налога учитываются также международные соглашения о предотвращении двойного налогообложения и другие хозяйственные соглашения.

Данные о налогооблагаемых доходах и удерживаемых налогах по каждой семье хранятся в электронной базе данных, известной как электронная карта подоходного налога (ELStAM). Эта электронная карта используется работодателями для учета налогов, удерживаемых с заработной платы каждого работника.

Поэтому, при устройстве на работу или при изменении данных семьи, сотрудник обязан сообщить работодателю информацию о своем налоговом классе, чтобы налоги правильно удерживались с его заработной платы. Уход из недвижимости или изменение семейного положения также являются факторами, которые могут привести к изменению налогового класса и соответствующего уровня налогообложения.